2020/10/15

定期寿险作为保障型产品的代表,是家庭顶梁柱除了重疾险之外,一定要配置的保障。而现在,可能是买定期寿险的最好的时候。

为什么呢?

现在的定期寿险,价格战打得越来越猛。刚上线几个产品,还没来得及拥有姓名,就被雨打风吹去。

从2017年定期寿险转战到互联网,价格已经下降了快50%多。按照“30岁、投保100万保额”来算,当时最火的金钟罩定寿,男性要2000多,女性投保价格也要1000出头。

而现在,2019年,同样投保条件,男性只要1000块左右,女性只要600块,价格再创新低!

哪个新定寿的价格这么便宜?介绍今天的主角:「国富人寿定海柱1号」。

一款有明显优势的产品进入市场,对于广大投保人来说,一定是好事!

今天就和大家分享一些定海柱1号的好,以及需要注意的地方。

一 定期寿险怎么选

看产品前先和大家简单交流一下,选择定期寿险应该关注哪些点,怎么判断好还是不好,适不适合自己。

选择定期寿险,我们主要看4点

1 选保额

保额要充分且合理,能覆盖家庭债务,比如车贷、房贷。

高保额,能确保万一出事不给家里留债务,还能保障家庭的未来生活。

2 看保费

寿险的保障责任比较简单,理赔界限清晰,不容易产生纠纷,所以价格就是一个重要考量因素了。

哪家便宜选哪家。

3 看免责

免责条款里的内容,就是一款寿险不保障的责任,当然越少越好。

对于免责内不清楚的地方,我们应该先确认好,再做决策。

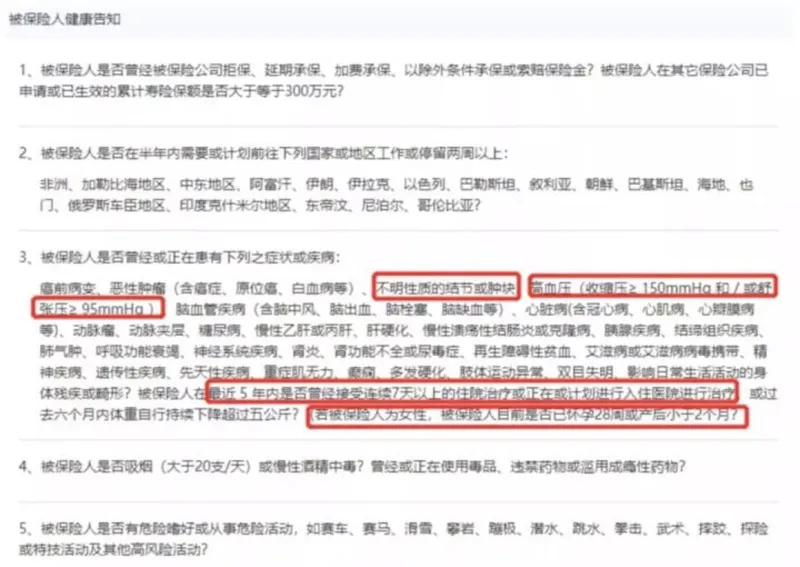

4 健康告知

选中一款产品,我们还要看健康告知,如果不符合健康告知,买不了,那再好的产品也只能得不到的永远在骚动。

带着这4个视角,我们来看看国富定海柱1号的产品形态。

二 产品形态

承保公司:国富人寿

投保年龄:18-55周岁

职业类别:1-4类

保障期限:20/30年/至60/70/88岁

缴费期限:10/20/30年交

等待期:90天

身故/全残:100%保额

健康告知:5条

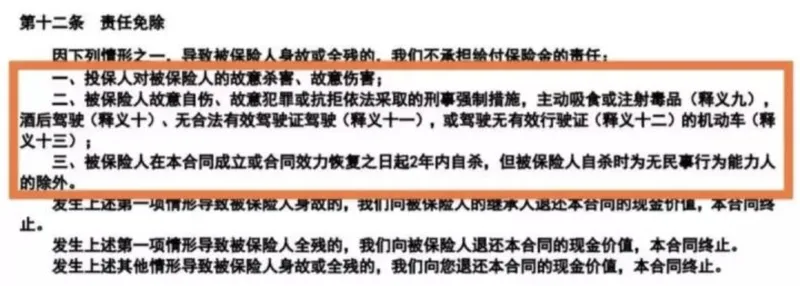

免责条款:3条

线上免体检最高保额300万

寿险的保障责任很简单,定海柱1号在寿险的基本保障基础上,几乎涵盖了目前定寿产品的所有主流保障责任。

附加保障方面,定海柱1号可附加被保人轻症、中症、重疾豁免,目前同类产品不多。

还有三项特别权益:基本保额增加权、年金转换权、转保选择权。

国富定海柱1号保障好,功能多,保障期和缴费都灵活;但对投保人的职业限制较高,健康告知严格,且免责条款相对苛刻。

三 国富人寿背景

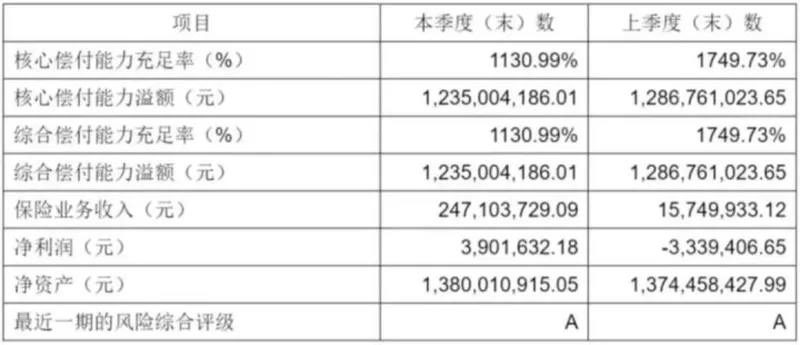

国富人寿2018年6月获批经营,背后股东是广西投资集团、唯品会、广西日报、上海恒等8家公司。

新保险公司,偿付能力优秀,都会在定期寿险上下功夫,以开拓市场,宣传品牌。

(国富人寿2019年第三季度偿付能力报告)

国富人寿的股东背景和三峡人寿比较类似,都是成立时间不长,有地方政府支持、参与。

再说说另一个我们比较熟悉的股东—唯品会。

地产公司、金融企业、互联网新贵、医药企业进军保险市场很常见,唯品会也是人尽皆知的电子商务平台。

有些小伙伴们会觉得,股东里有知名企业会比较放心。

四 产品特点

定海柱1号的优点

1 超低费率

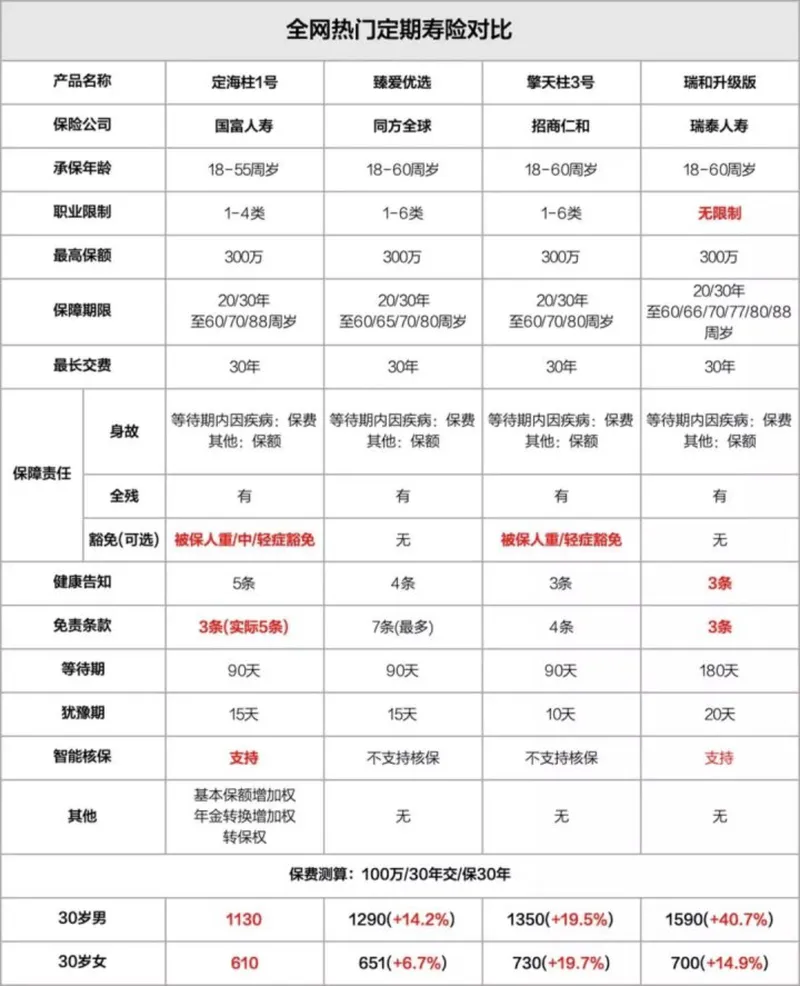

如果要买定期寿险,首先看这款。因为定海柱1号是当下最便宜的定寿。

具体来说:

❶ 比擎天柱3号便宜20%

❷ 比臻爱优选便宜7%-14%

❸ 比大麦正青春也便宜16%

❹ 比瑞和升级版便宜15%-40%

30岁,50万保额,保至60岁,30年缴费,男性每年只需要565元。女性保费更便宜,每年只要305元。

一上线就依次打败了大麦、臻爱优选、擎天柱3号、瑞泰瑞和升级版。妥妥的保费最低,就是这么残暴。

2 含被保人豁免

一般的定寿不含豁免功能,而定海柱1号可以选择附加b被保人豁免,确诊合同中规定的轻症、中症、重疾均可豁免后期保费,设置非常人性化。

3 三大客户权益

定海柱1号包括三项客户权益,即:

基本保额增加权

年金转换选择权

免健告转保

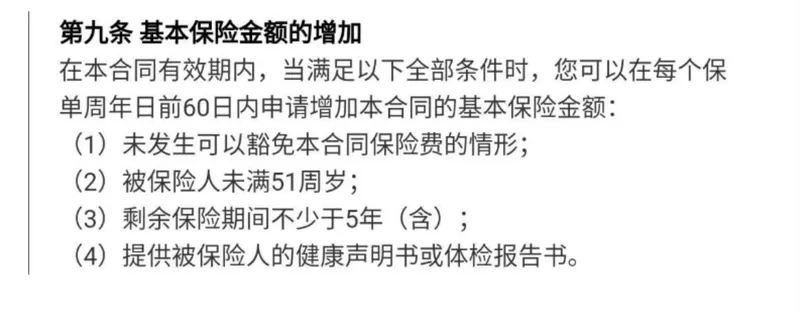

A 可增加保额

寿险保额和我们家庭的财务责任息息相关,家庭财务责任是动态变化的,寿险保额也应该相应变动才对,不够了就要加保。

一般加保,需要另外投保一份产品;而定海柱1号只要满足下列条件,就可以进行加保。

加保需要在每个保单周年日前60天内申请,最多可申请3次,每次不超过基本保额的50%。

而且保费是按照你投保时的年龄来计算的,费率不会随着你年龄的增长而上涨,但需要把之前的未缴年期给补上。

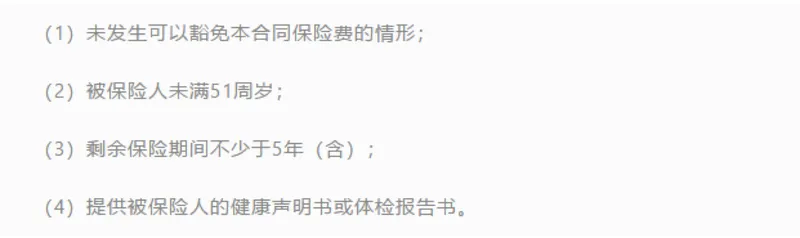

B 年金转换选择权

到了晚年,满足下列条件,可以使用保单的现金价值购买国富人寿的年金险——

一般情况并不建议大家使用这个权利,除非已经没有承担家庭财务责任,没有寿险保障需求,而且年金险的保费真的很高。

否则到期的时候,还是延长保障期比较实在一点。

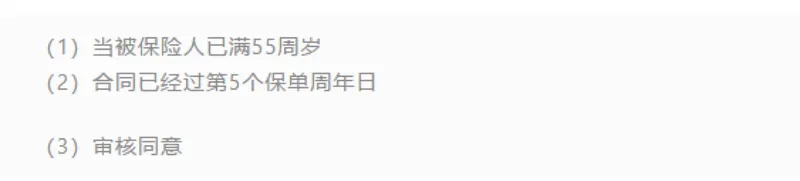

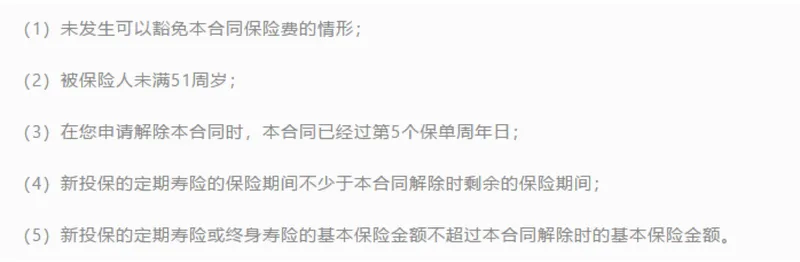

C 免健告转保

有的朋友投保时预算有限,想要先保障较短时间,但又担心以后延长保障期时,健康告知过不了。

这时,定海柱1号的转保选择权就发挥作用了。

只要满足以下条件,就可以免健康告知投保国富人寿的其他寿险:

定海柱1号的不足:

从保障责任、客户权利、性价比层面来看,定海柱1号真的是一款非常优秀的产品。

而这款产品的不足之处,总结为两点:

A 健康告知严格

定海柱1号保费低,但是健康告知严格,比有些重疾险的要求还高。

结节和肿块,没有明确良性的不能直接买。

高血压,要求150/95较严。

住院,最近5年内连续7天以上的住院治疗要告知。女性怀孕、吸烟、饮酒情况也要告知。

如果想要追求极致性价比,能买到它不容易。

B 免责条款

定海柱1号的免责条款比较严格,部分朋友选择时需要谨慎。

定期寿险保障的就是难以预测的身故和全残情况,免责条款当然是越少越好。

在定海柱1号的免责条款里,包含了不合法驾驶,也就是酒后驾驶车辆、无驾驶证驾车、驾驶无有效行驶证车辆。

五 建议

定期寿险保障的不是我们自己生病或以后的生活,而是我们身后所承担的家庭责任。

即使家人突然离去,定期寿险的保额也能够用来偿还房贷,给家庭经济一定的缓冲期,或许这就是这个脆弱的小家庭能够平稳走下去的救命稻草。

定期寿险的挑选方法,其实非常简单。

首先看价格,哪家便宜选哪家。重点看一下健康告知,这是能不能投保的关键。

免责条款越少越好,再根据需要选一下特色保障(不是最重要)。保额要足够高,最好至少能覆盖家庭债务,理赔没什么纠纷不必太纠结。

定海柱1号刷新了定寿市场底价,是一款性价比超高的产品。不仅保费便宜,还可附加轻/中/重症豁免。

虽然免责条款相对严苛,对特定人群不太友好,但对大部分普通家庭来说,都是不错的选择。

五分钟搞定,轻松做保险规划

关注我们

扫码关注微信

联系我们

400-689-9988

dingdongbao2019@163.com