2020/10/15

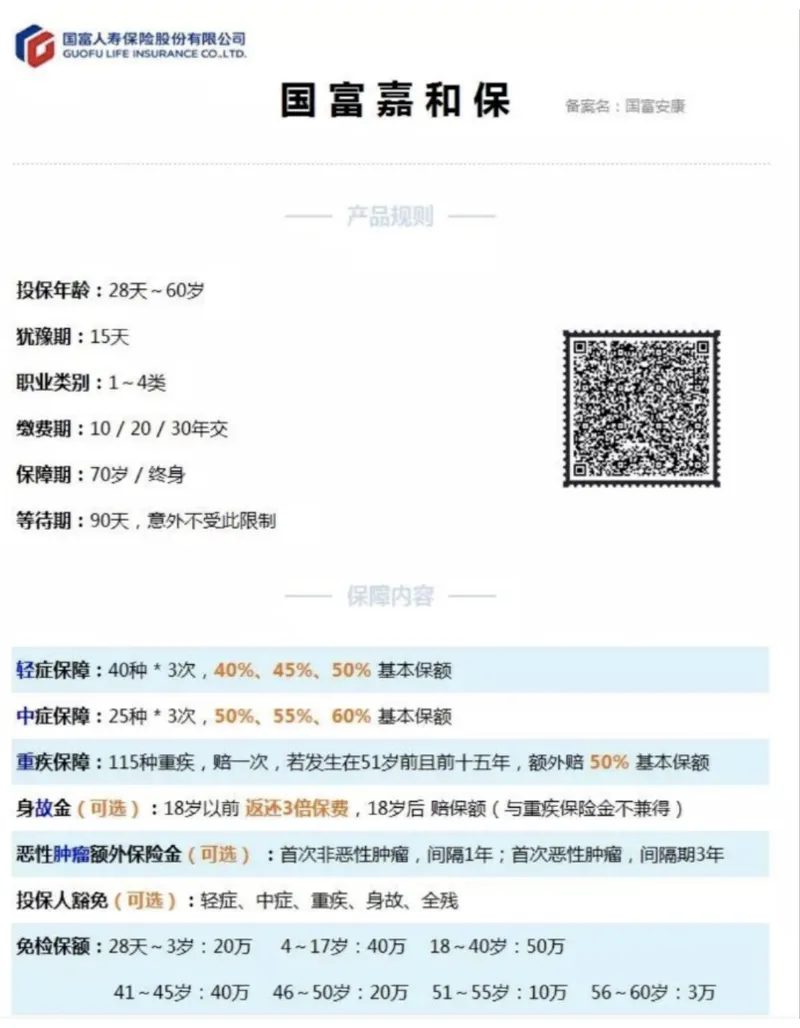

2019年末,原本以为激战中的重疾市场应该消停一段日子了,没想到又杀出一匹黑马,以迅雷不及掩耳之势,击穿单次赔付重疾险价格底线,它就是几经跳票还能稳稳上架的国富「嘉和保」。

国富人寿大家并不陌生,年轻骁勇,意气风发的一家公司,前不久推出的「定海神柱」定期寿险直接把华贵一哥干翻在地,这次年终压轴出场的「嘉和保」也是可圈可点。

适用人群:

追求极致性价比,保险三观通达,无狭隘保险公司观,花钱比较精明的保民。

产品亮点:

1、三个灵活:①保险期间,提供终身与70岁两档可选,且选择保至70岁,不必捆绑身故责任;②身故责任,提供身故赔保额与退保费两档可选;③二次肿瘤,随心选,不强制。

2、一个多赔:投保前15年且51岁前,发生重疾额外赔付50%。

3、二次新发癌症间隔期仅一年:首次如果是癌症,1年后如果新发其他癌症,即可而外赔100%基本保额。多数产品,同等责任下,新发癌症的间隔期为3年。(注意:嘉和保首癌复发、转移、持续仍是3年,仅新发是1年。)

4、等待期内罹患轻症/中症,合同不终止:等待期内罹患轻症或中症,绝大多数产品的处理方式是合同终止,这一点嘉和保可以说是非常包容了。

5、18岁前身故返3倍保费:如果勾选了身故责任,18岁前身故,按所交保费的三倍返还,对未成年人来说是非常友好的。

6、阿尔兹海默症:俗称老年痴呆,嘉和保轻症、中症均含此病种,不多见,此前只有健康保2.0将阿莫兹海默症分别列入轻症和中症。

7、男性费率更便宜:只要不选身故赔保额,无论是保终身还是保至70岁,男性费率秒杀超级玛丽、秒杀康惠保2020、秒杀达尔文2号、秒杀健康保2.0,特别赞。

产品不足:

1、职业限制:仅14类可投,56类职业买不了。

2、未成年人保额限制:3岁以内儿童最高免保额仅20万,4~17岁仅40万。

3、高发轻症缺一个:慢性肾功能障碍。

4、首次非癌,发生癌症间隔期为1年:大多数产品仅需要180天,比如达尔文2号、康惠保2020、健康保2.0。

国富人寿你了解吗?

国富人寿是一家很新的保险公司,成立时间才1年多,一直以来都比较低调,直到出了定海柱1号。注册资金15亿,股东里有广西投资集团有限公司、广州唯品会等,来头也不小。偿付能力方面,国富人寿官网披露的2019年第三季度的数据显示:

银保监会的偿付能力充足率的红线是100%,而国富人寿是1130.99,是非常高的,风险评级为A。

不过偿付能力充足率这么高,其实也是因为资金还没有太多的运转起来,就看新的产品能不能获得充足的业务了。

不过新保险公司肯定也有人问靠不靠谱。

实际上,保险公司成立很不容易,想要倒闭也要先问过银保监会啊。

保险理赔最终看的还是合同条款,能不能理赔其实和保险公司的大小没什么关系。

写在最后:

综合起来看,我认为国富的嘉和保,特别适合以下两类人群:

第一类:首次购买保险,预算有限,想追求极致性价比。

第二类:已经有基本且全面的保障,想要加保的人群。

每次出新品总有保宝问,之前买了xxx,今天这个更好,要不要退了重买啊?

其实真的没必要。新旧产品之间的差异并不大,来来回回的退保重投,损失银子不说,还要重新计算等待期。

再说,无论现在买了多少,无论是保的定期还是终身,保险配置都不是一劳永逸的事,随着我们收入和身价的提升,后期都会面临加保。

所以,早买晚买,早晚要买。买多买少,多少要买。买保险,着眼当下,布局未来,才是正解,咱们一步一个脚印慢慢买。

五分钟搞定,轻松做保险规划

关注我们

扫码关注微信

联系我们

400-689-9988

dingdongbao2019@163.com