2021/3/4

现如今,越来越多的人开始主动购买保险产品了。可见保险对于大众来说,是越来越不可缺少的产品了。

但是,还会有一些人觉得保险是可有可无的,可能他们受过保险的伤,在不了解保险产品的情况下购买了一款保险产品,当需要理赔时而不能获得理赔。导致他们觉得保险都是骗人的。

1月22日,国务院新闻办公室举行了发布会,根据银保监会副主席梁涛介绍:截至2020年末,保险公司总资产23.3万亿元,同比增长13.3%;保险保费收入4.5万亿元,同比增长6.1%;保险资金运用余额21.7万亿元,同比增长17%。

梁涛表示,2020年保险业服务实体经济质效持续提高,提供保险金额8710万亿元,同比增长34.6%;赔付支出1.4万亿元,同比增长7.9%。

数据告诉你,理赔没有那么难!

买了保险后,出现问题却得不到理赔,这是真的吗?

我们先来看看近几年的理赔大数据:

2016年保险理赔支出1万亿元;

2017年保险理赔支出1.1万亿;

2018年保险理赔支出1.23万亿;

2019年保险理赔支出1.1万亿元;

2020年保险理赔支出1.4万亿元。

《中国银行保险报》记者梳理了48家保险企业年度理赔情况发现,赔付金额最多的仍然是中国人寿。

2020年,中国人寿赔付件数为1610万件,较2019年1800万件有所减少;2020年全年赔付总金额超过470亿元,与2019年接近。

理赔报告中有哪些重要信息?

保险理赔报告里面提及到了在2020年里,男女性理赔最高的疾病、各年龄段高发疾病等数据。

这些数据除了给我们买保险提供参考外,也在提醒我们,有些疾病正在年轻化,正在慢慢威胁着我们的生命健康,我们在日常生活中需要提高警惕防范。

1.重症高发

理赔报告均显示,重疾中发病率最高的是恶性肿瘤,大多占到重疾理赔的70%左右。

而在恶性肿瘤中,男性、女性最高发的癌症又有哪些呢?恶性肿瘤发病率逐年上升,甲状腺癌在男性和女性中都已成为最高发的癌症。

此外,乳腺癌和子宫癌又是女性的高发癌症,也正是为此,在各大保险公司重疾理赔的性别分布中,女性占比要比男性高10个百分点左右。

2.高发轻症

所谓轻症,就是重症疾病的早期阶段,轻症理赔前三的疾病分别是:原位癌、冠心病、轻微脑中风,大约占到轻症理赔的50%以上。

原位癌、不典型心梗、轻度脑中风,是轻症理赔的TOP3。原位癌的保障,真的很重要。

需要注意的是,重疾新规里,除了限制轻症的最高赔付30%保额外,剔除了“原位癌”。

而旧定义重疾险里大多数都包含原位癌保障,很多网红产品轻症赔付比例可以达到45%。

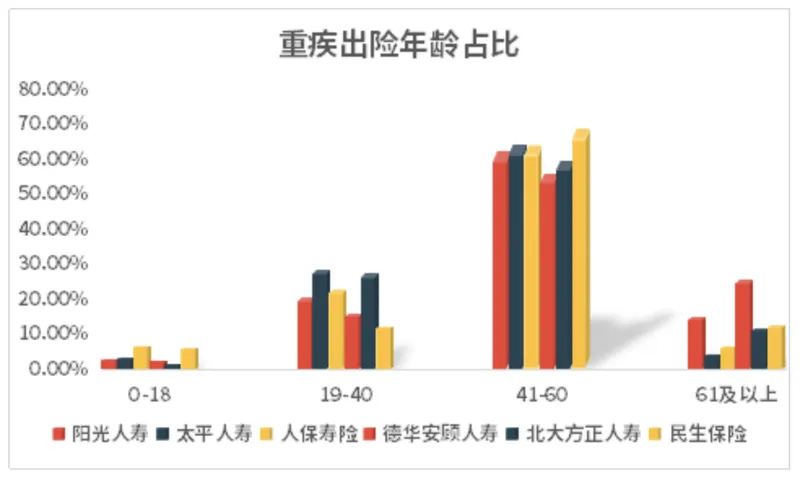

3.重疾出险年轻化

不管是哪个年龄阶段,都可能罹患重疾。但40岁后的家庭顶梁柱尤其要注意,这部分人群的重疾出险概率最高。

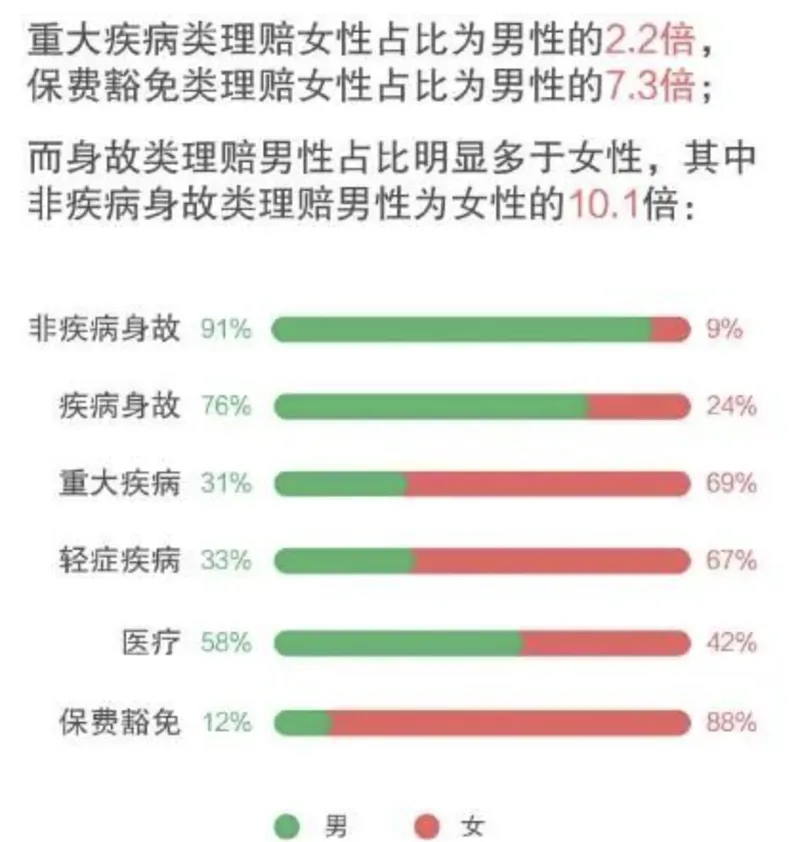

4.女性重大疾病的风险高于男性,男性发生意外和身故的风险高于女性

由于女性的生理结构的特殊性导致患重大疾病的风险要大于男性,而男性遭受意外的风险又大于女性,因此在购买保险的时候,女性可以关注二次癌症的赔付以及女性特定疾病的赔付,男性可以侧重在意外保险和定期寿险方面的保额要高以及癌症二次赔付和男性特定疾病的保险。

5.医疗险的赔付案件最多

这个也很好理解,理赔门槛低,出险概率高。

有社保,商业医疗险就是有力的补充,可以弥补医保不能报销的费用。小问题或许可以风险自担,但较大的风险一定要学会转移。

写在最后:

从上文中我们可以了解到保费在稳定的增长,所以保险理赔也随着保费增长而增长。万亿理赔额真不是一个小数目,这也证明着,保险在我们的日常生活中起到的巨大作用。

五分钟搞定,轻松做保险规划

关注我们

扫码关注微信

联系我们

400-689-9988

dingdongbao2019@163.com